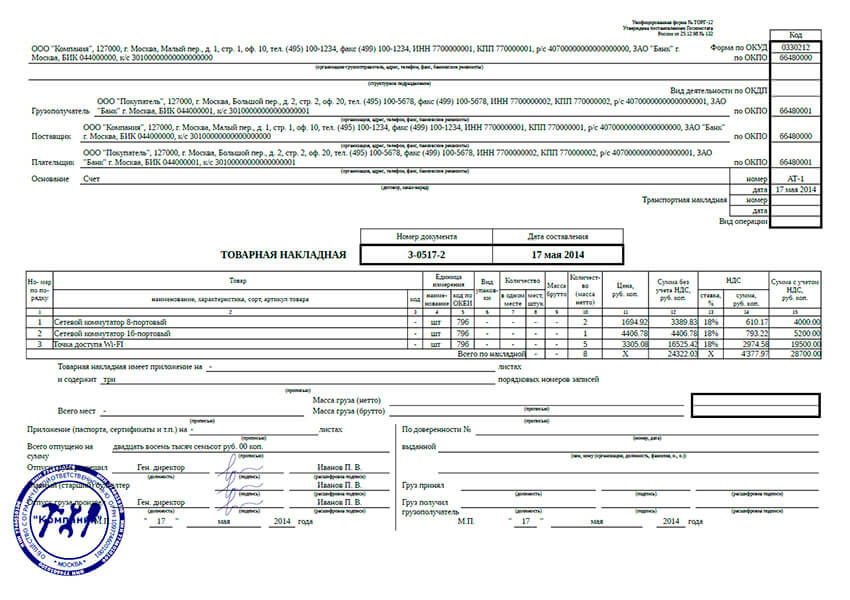

Доказательствами подтверждения передачи товарно-материальных ценностей согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ является товарная накладная, товарно-транспортная накладная, акт приема-передачи и др. Это следует из документа, утвержденного Приказом Министерства финансов РФ от 29.07.1998 г. N 34н. Но товарная накладная может остаться и неподписанной покупателем, и вот как это происходит.

Договор поставки, что может произойти, если товарная накладная не подписана второй стороной договора

Прежде всего разберемся, как товарная накладная может остаться неподписанной покупателем товара. Это вполне возможно, если товар доставляется до грузоперевозчика, а далее доставка товара происходит через экспедиторскую компанию. Транспортная-экспедиторская компания производит уже непосредственную передачу груза покупателю. Схема выглядит так:

- ваша компания заключает договор поставки, по которому продает товар покупателю;

- принимается заявка от покупателя на определенный товар;

- ваша компания доставляет и передает упакованный товар экспедиторской компании;

- транспортно-экспедиторская компания перевозит груз;

- покупатель получает товар.

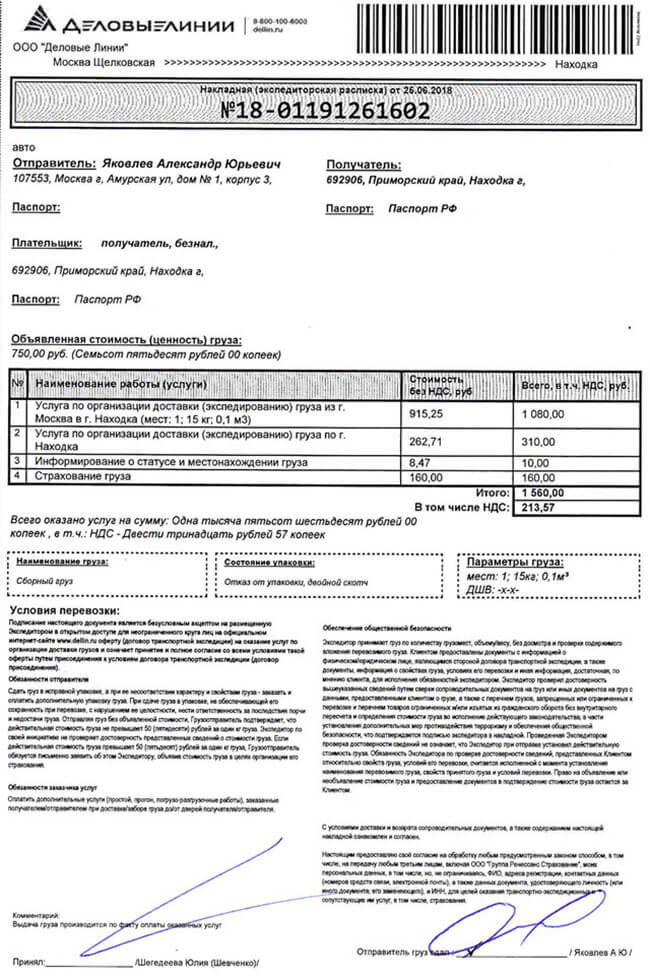

В Москве имеются неплохие перевозчики, такие как Деловые линии, Пэк, Автотрейдинг. Но ТН (товарная накладная) и ТТН (товарно-транспортная накладная) они не предоставляют и не подписывают. Договор поставки регулируется ст. 506-516 ГК РФ, а договор транспортной экспедиции ст. 801-806 ГК РФ. Экспедиторскими документами являются:

- поручение экспедитору;

- экспедиторская расписка (ЭР);

- складская расписка.

В этом месте и начинаются главные проблемы для многих организаций. Осознание приходит в момент, когда товар не оплачен. Приходится подавать в суд, который сразу же выявляет проблемы, которые заключаются в неподписанной ТН и разными данными, указанными в товарной накладной и ЭР. В товарной накладной организации товар указывается в виде наименования, характеристики товара, количества и т.д., а в экспедиторской расписке груз измеряется в местах, кг, и м3. Доказать без акта приема-передачи, что товар, прописанный в ТН и экспедиторской расписке, является одним и тем же товаром представляется практически невозможным.

Из судебной практики, дело N А40-94635/09-56-511:

"ООО "ТампоМеханика-Москва" (далее - истец) обратилось в Арбитражный суд г. Москвы с заявлением к ООО "Полиграфлэнд" (далее - ответчик) о взыскании задолженности в размере 249 852 руб. 90 коп. по Договору поставки N ОТ1108/700-ФВП от 20.11.2008, процентов за пользование чужими денежными средствами в сумме 15.264 руб. 53 коп.

Арбитражный суд города Москвы решением от 22.12.2009 в удовлетворении заявленных требований отказал.

В решении суда указано, что доказательств принятия товара ответчиком по спорной накладной не представлено, установить, какой именно груз и на какую сумму передан истцом через экспедитора в адрес ответчика, не представляется возможным, поскольку груз принят экспедитором по количеству мест без внутритарной проверки. При этом ответчиком была направлена истцу заявка N 5 от 10.02.2009 на поставку полимеров марки FAB и AFC, тогда как согласно товарной накладной истцом направлены фотополимерные пластины FAH 114 и ACE 170.

Как следует из материалов дела и установлено судом первой инстанции, 20.11.2008 между истцом (Поставщик) и ответчиком (Покупатель) заключен Договор поставки N ОТ1108/700-ФВП, согласно которому Поставщик поставляет полиграфические материалы и оборудование, а Покупатель оплачивает товар.

Согласно экспедиторской расписке (приемной накладной) N Мд0024919 от 16.02.2009, для доставки в адрес ответчика истец передал экспедитору - ООО "Деловые Линии" груз в количестве 4 мест, вес 142 кг, объем 0,45 куб. м, наименование "оборудование", объявленная ценность 0,00 руб. Таким образом, груз передан истцом и принят ООО "Деловые Линии" по количеству мест без досмотра и пересчета содержимого грузовых мест.

Свои исковые требования истец основывает на выписанной им товарной накладной N 1779 от 16.02.2009, согласно которой в адрес ответчика отгружены фотополимерные пластины FAH 114 и ACE 170 на сумму 249 852 руб. 90 коп.

Однако, как правильно указано судом первой инстанции, факт получения ответчиком или ООО "Деловые Линии" именно указанного в этой накладной товара не доказан истцом, поскольку никаких сведений о получении этого товара указанными лицами в спорной товарной накладной нет.

Как следует из п. п. 3.5 и 3.6 договора, обязанность поставщика по поставке товара считается выполненной с момента передачи товара покупателю либо транспортной компании, действующей по поручению покупателя, и подписания представителями сторон товарной накладной.

Подпись полномочного представителя покупателя или представителя транспортной компании, действующей по поручению покупателя, на товарной накладной является подтверждением получения товара.

Таким образом, отсутствие подписей ответчика или его представителя в лице ООО "Деловые Линии" в спорной накладной не позволяет ссылаться на нее как на доказательство получения данными лицами указанных в ней фотополимерных пластин FAH 114 и ACE 170 на сумму 249 852 руб. 90 коп.

При этом, как правильно отмечено судом первой инстанции, в представленной истцом заявке ответчика N 5 от 10.02.2009 (л.д. 27) указано на поставку полимеров марки FAB и AFC, что также не соответствует указанному в товарной накладной наименованию товара.

Таким образом, истцом не доказаны факт получения и обязанность ответчика по оплате заявленного истцом товара.

Что касается стоимости переданного истцом в ООО "Деловые Линии" для доставки в адрес ответчика, то из представленных истцом доказательств не следует факт передачи транспортно-экспедиционной компании товара на заявленную в иске сумму.

Согласно представленной в материалы дела доверенности N б/н от 10.02.2009 ответчиком ООО "Деловые Линии" уполномочено произвести отгрузку фотополимерных пластин по заявке N 5 от 10.02.2009.

Однако стоимость переданного истцом и принятого ООО "Деловые Линии" от имени ответчика груза, а также наименование и количество товара установить из представленных в дело документов, в частности из экспедиторской расписки (приемной накладной) N Мд0024919 от 16.02.2009, не представляется возможным, поскольку груз принят к перевозке без внутритарного осмотра и заявленной стоимости.

Иных допустимых доказательств не представлено.

Факт передачи ООО "Деловые Линии" ответчику товара также документально не подтвержден.

При изложенных обстоятельствах, оснований для удовлетворения заявленных истцом требований не имеется.

Нарушений судом первой инстанции норм процессуального права не установлено.

Таким образом, суд апелляционной инстанции не находит оснований для отмены решения суда от 22.12.2009, в связи с чем апелляционная жалоба удовлетворению не подлежит."

Как видно из приведенного примера, в данном случае нет подписи и печати покупателя на товарной накладной. Также не было внутритарной проверки при передаче груза ООО "Деловые Линии", ценность груза была указана как 0,00 руб., были неточности в оформлении документов (указаны разные марки фотополимерных пластин), передача товара покупателю не доказана.

Имеется и другая судебная практика, которая показывает важность правильного оформления первичных документов. Первичные учетные документы, подтверждающие сделку, принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым организацией, должны содержать обязательные реквизиты.

Таким образом доказать факт поставки товара покупателю с помощью транспортно-экспедиторской компании, если вторая сторона не подписала надлежаще оформленный документ, можно следующими способами:

- доказать, что товар, оформленный в товарной накладной и экспедиторской расписке, является одним и тем же товаром. Для этого должен быть акт приема-передачи товара между продавцом и экспедиторской компанией;

- предусмотреть обязанность возвращать надлежаще оформленный документ поставщику в договоре. У поставщика возникает обязанность передать документы покупателю, который возвращает затем один экземпляр, подписанный уполномоченным лицом и заверенный печатью покупателя.

В первом случае транспортно-экспедиторские компании всячески стараются не производить внутритарной проверки. Связано это в том числе с большой потерей времени на проверку груза, нежеланием являться стороной судебного процесса. Транспортно-экспедиторской компании намного проще принять груз по количеству мест, весу и объему, и не заморачиваться, что там внутри. Далее доставить груз получателю и выдать его (время - деньги). А вот для компании, которая отправила товар покупателю, в случае неоплаты товара и отсутствия в наличии правильного оформленного первичного документа, начинаются черные дни.

Во втором случае необходимо отправить необходимые документы получателю товара. Например, отправив документы вместе с грузом, или заказным письмом с описью вложения, либо курьером. Также набирает обороты электронный документооборот.

Из судебной практики, дело № А41-39564/12:

"Довод заявителя апелляционной жалобы о том, что товарная накладная от 23.05.2012 N 140231 ИП Комаровой И.М. не подписана, арбитражный апелляционный суд считает необоснованным, так как пунктом 2.2.4 договора предусмотрена обязанность покупателя в обязательном порядке возвращать поставщику один экземпляр товарной накладной на получение товара с подписями уполномоченного лица и печатью предприятия. В случае, если экземпляр товарной накладной, переданный покупателю не будет возвращен поставщику, покупатель считается получившим товары на условиях, содержащихся в экземпляре товарной накладной."

Таким образом суд принял неподписанную товарную накладную в качестве надлежащего доказательства передачи товара покупателю.

В любом случае, если вы продаете товары по договору поставки, будьте очень внимательны при заполнении первичных документов, а также правильности составления договора и выполнения пунктов договора. Это поможет избежать неприятностей при судебных разбирательствах.

Читайте также:

Проверка компании в банке данных исполнительных производств